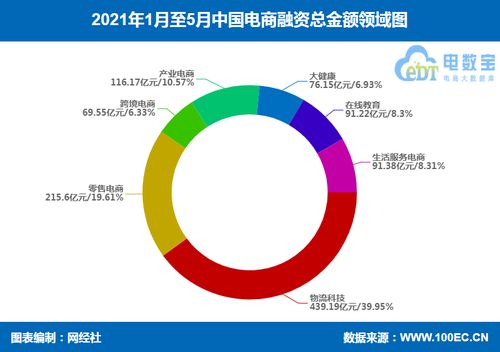

2020年,中国互联网财产保险市场在疫情冲击与行业转型的双重压力下,呈现出显著的格局变化。根据行业数据,全年互联网财险保费收入呈现稳健增长态势,但内部各险种的发展轨迹却大相径庭,其中健康险和意外险(合称“意健险”)异军突起,成为市场主导力量,而信用保证保险则遭遇剧烈收缩,整体网络业务的发展逻辑与风险偏好正在经历深刻调整。

意健险保费规模跃居首位,健康保障需求凸显

2020年,互联网意健险保费规模首次超越车险,成为互联网财险市场中份额最大的险种。这一结构性转变主要由以下因素驱动:

1. 疫情催化健康意识:新冠疫情极大地提升了公众对健康和意外风险的关注,激发了主动购买健康保障的需求。

2. 产品与渠道适配:意健险产品通常条款相对标准化、核保简便,与互联网直销场景高度契合。短期健康险、百万医疗险、特定人群意外险等产品通过平台定制、场景嵌入(如出行、运动APP)等方式实现快速增长。

3. 政策与市场环境支持:健康中国战略的推进以及商业健康险税收优惠等政策,为市场创造了有利环境。众多保险公司将意健险作为互联网业务转型和获取年轻客户的重要抓手。

信用保证险保费规模大幅收缩,风险出清与模式反思

与意健险的高歌猛进形成鲜明对比的是,互联网信用保证保险(简称“信保险”)业务在2020年遭遇了断崖式下滑。保费规模大幅收缩的背后,是行业对前期激进发展模式的深刻反思与主动调整:

- 风险集中暴露:前期部分机构在与互联网金融平台合作中,风控能力不足,过度依赖合作方,导致信用风险在经济下行压力下集中爆发,赔付率高企,巨额亏损频现。

- 监管强力规范:监管部门接连发布文件,严格规范信保业务经营资格、合作机构管理、限额管理等,明确要求“压降规模、守住底线”,引导行业审慎经营。

- 商业模式重构:保险公司从单纯的风险承担者,转向更加注重自身风控能力建设、审慎选择合作场景(如聚焦有真实交易背景的消费场景)、探索与自身承保能力相匹配的精细化发展模式。

网络业务整体:从“流量竞赛”走向“价值深耕”

2020年的市场变化,标志着互联网财险业务进入新的发展阶段:

增长引擎转换:业务增长的动力从依赖渠道费用驱动的简单“线上化”和“流量采买”,转向依靠产品创新、精准定价、生态融合和风险管理能力。意健险的崛起正是这一趋势的体现。

科技赋能深化:大数据、人工智能、区块链等技术在精准营销、智能核保、快速理赔、反欺诈等环节的应用更加深入,成为降本增效和提升客户体验的核心工具。

* 合规与风险防控成为生命线:信保险的教训使全行业更加清醒地认识到,无论渠道如何创新,保险的风险保障本质和金融合规要求不容动摇。强化自身风控体系、平衡创新与风险,是可持续发展的基石。

与展望

2020年互联网财险市场的分化格局,是市场力量与监管引导共同作用的结果。意健险的领先地位反映了保障型产品在互联网渠道的巨大潜力,而信保险的收缩则是行业挤水分、防风险的必然过程。互联网财险市场将继续沿着专业化、精细化、数字化方向演进。保险公司需在深耕意健险等保障型业务的持续锤炼风险定价与管理能力,探索与各类互联网生态健康融合的新模式,方能在激烈的市场竞争中行稳致远,真正实现高质量发展。